一生で一番大きな買い物であるマイホーム購入。

大きな買い物だからこそ、「後悔したり失敗したり絶対したくない!」

これは、家づくりをする人みんなの共通の思いですよね。

くるみ

くるみわたしも「絶対後悔したくない!」という思いで、家づくりを全力で頑張ったよ!

この記事では、

家づくり初心者にもできる、後悔しない家を建てるための7ステップを解説します。

- イメージづくりと予算検討

- 住宅会社選び・土地探し

- 間取りプラン・見積もり検討

- 住宅ローン

- 間取り・設備など詳細決め

- 火災保険

- 引っ越し

くるみ

くるみわたしたちが家づくりを通して学んだ大事なことを全部伝えるよ!

①イメージづくりと予算検討

家づくりの一番初めにするべきことが、次の2つ。

- どんな家を建てるのかのイメージをつくる

- 予算を決める

超重要!マイホームのイメージづくり

まずは、「こんな家に住みたい」「こんな暮らしがしたい」という家のイメージをつくることから始めるのを強くおすすめします。

これ、超重要。

ここをおこたると、あとで失敗に気付いたり、夫婦で揉めたりする原因になりかねません。

あき

あき夫婦それぞれが希望するイメージを、お互いに理解しておくのがすんごく大事。

イメージづくりにおすすめの方法は、次の2つ。

- SNS・Webサイトを見る

- カタログ請求する

この2つの方法は、

無料で家にいながらできて、家づくりに欠かせない有益な情報が手に入ります。

くるみ家づくりのスタートはイメージづくりから!夫婦で協力して絶対やっておこうね!

▼ カタログ請求のおすすめサイトはこちらの記事をご覧ください。

▼ イメージづくりの方法をこちらの記事で詳しく紹介しています。

予算決めも最初の一歩

一番始めにやるべきことの2つ目は、予算決め。

予算決めとは、いくらの家を購入するのか決めること。

- 自分が建てたい家は、いくらなのか

- 自分が建てられる金額は、いくらなのか

この2つを、家づくりを始める一番最初から知っておくのがホントに大事。

なぜなら、家づくり中に費用がどんどん膨らんでいって、それで決めてしまうと、家が建ったあとでローンで苦しんでしまう可能性があるから。

あき

あき比べてるとどうしても高くて性能がいい方を選びたくなっちゃう。メリハリをつけるために予算決めは重要。

土地+建物の平均金額は3,600万円

「土地+建物」の購入金額の全国平均は、3,600万円。

35年ローンで月々の支払額は、約12万円。(金利2%の場合)

くるみ今の家賃から少し上がるだけだし払えそう!なんて思った方は、このあと要チェックだよ!

家を買うときには土地・建物代以外にも、いろんな費用がかかります。

家を建てた後にも毎年税金がかかったり修繕費も必要・・・

家づくりにいくらかかるかを把握して、あなたがいくらかけてもいいのか将来の生活設計も考えて、予算を決めていくのが大切になります。

あき平均は参考にならない!自分はいくらかけられるのかを知っておこうね。

▼ 予算の決め方は、以下の記事で詳しく解説しています。

▼ 家を安く建てるためのテクニックもあります。早めに見ておくのがおすすめです!

②住宅会社選び・土地探し

イメージづくりや予算決めをする中で、家を建ててくれる住宅会社選びもスタートさせましょう。

住宅会社には、テレビCMでよく聞くハウスメーカーから、あなたの地元に根差して家を建てている工務店と数多くの種類があります。

それぞれの住宅会社ごとの特徴を知って、「あなたが建てたい家」に合った会社を選びましょう。

ハウスメーカーと工務店の特徴を比較

ハウスメーカーと工務店、それぞれの特徴は表の通り。↓

| ハウスメーカー | 工務店 | |

|---|---|---|

| 自由度 | ▲ | ◎ |

| 品質 | ◎ | ▲ ~ ◎ |

| システム化 | ◎ | ▲ ~ ○ |

| 工期 | ◎ | ▲ ~ ○ |

| アフターサービス | ◎ | ▲ ~ ○ |

| 性能(断熱・気密・構造) | ○ ~ ◎ | ▲ ~ ◎ |

| 設計力 | ○ | ▲ ~ ◎ |

| 価格 | ▲ ~ ○ | ○ ~ ◎ |

あきハウスメーカーと工務店では、特徴に大きな差があるよね。

自由度を重視したいなら、工務店。

安定した品質を重視したいなら、ハウスメーカーが有力です。

ただし、どこの住宅会社にするかによっても違いがあるので、複数の会社を見比べながら慎重に決めていってくださいね。

くるみ住宅会社ごとにばらつきが大きいから、しっかり比べて決めるのが大事だよ。

▼ 住宅会社の選び方は、こちらの記事で詳しく解説しています。

わが家は工務店を選びました

あき

あきわが家はいろいろ話を聞いていく中で、地元の工務店に決めました!

わが家が優先したかったことは、低コストで自由度の高い家づくり。そのために地元の工務店を選びました。

工務店は、品質や性能面、アフターフォローなど会社ごとの差がかなりあります。

家づくりをお願いする工務店を決めるときには、信頼できる工務店かどうかをじっくり判断してから決めてください。

くるみ間違っても1社とだけ話して決めることはダメ!

工務店選びで失敗しないためのポイントは次の3つ。

- 住宅の価格相場

- 家の性能

- アフターフォロー

わが家は、気になった工務店3社からじっくり話を聞いて、3社を比べた上で決めました。

くるみ決めたのは、小さな工務店だったけど実績もあったし、社長の話に心動かされたんだよね。

▼ 工務店の選び方を知りたい方は、以下の記事をご覧ください。

③間取りプラン・見積もり検討

お願いする住宅会社が決まったら、いよいよ間取りの打ち合わせが始まります。

間取りは後悔しない家づくりのために、とっても大事。

くるみ間取りを考えるのはとっても楽しいけど、とっても大変なんだよね。

すでに家を建てている人の話で、間取りの後悔は本当に多いです。

それだけ、自分の希望に合わせた間取りをつくることは、難しい。

間取りで後悔しないために大切なことは、情報を集めること。

間取り決めでは、情報収集が欠かせない

間取りの失敗の多くは、「不便だった」「こんなふうにしたかった」ということ。

みんなの後悔したことを知っていて、自分も同じように後悔しそうかを考えておけば失敗は避けられます。

だからこそ、情報収集が大事。

情報収集の方法は、

- SNS・Webサイトを見る

- カタログ請求する

くるみこのブログでもわが家が家づくりに役立つ情報を発信しています。ぜひ参考にしてね!

④住宅ローン

間取りを考えていくのと同時並行で、お金のことも考えていかなければなりません。

住宅ローンはどこの銀行で、どんな契約をするかによって支払い総額に大きな差が出ます。

その差、なんと100万円〜500万円以上…。

あきどこの銀行でどんな契約するかによって、車1台分の差額が出るかも…

難しそうだから、住宅会社がおすすめしてくれた銀行でいいや!と決めてしまうのはあまりにももったいない。

住宅ローンのこともしっかり勉強して家づくりを進めていきたいですね。

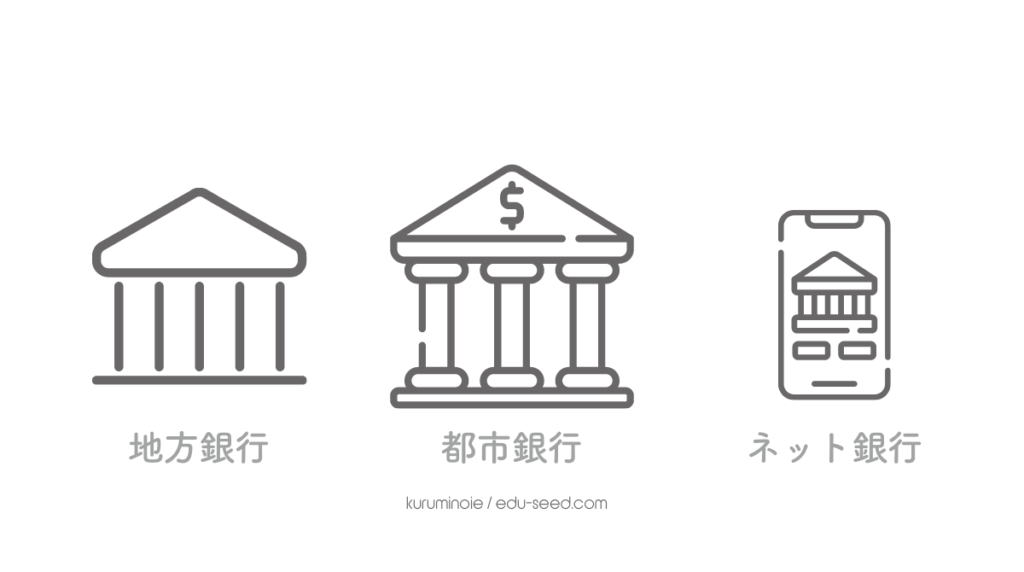

住宅ローンをどこで組むか

住宅ローンをどこで組むか、選択肢は意外とたくさんあります。

| 金融機関 | 住宅ローンの特徴 |

|---|---|

| 都市銀行 | 窓口が多いので相談しやすい。知名度が高いという安心感がある |

| 地方銀行 | 地元密着型で、地元の企業に勤めていると優遇される場合がある |

| ネット銀行 | 金利が安い。窓口がない。手続きはすべてネット・電話 |

| 信用金庫 | 地域密着で相談しやすい。審査に柔軟に対応してくれる場合がある |

| ノンバンク | 銀行より審査が通りやすい。審査スピードが早い |

| 労働金庫 | 組合員であればいろいろな優遇が受けられる |

| JAバンク | 農協という安心感がある。銀行より審査が通りやすい |

くるみわが家は、金利の安さでネット銀行を選んだよ!

仮審査は3社以上に申し込もう

住宅ローンの仮審査は3社以上に申し込んだ方がいいです。

理由は比較ができるから。

すべての銀行で審査がおりるとは限らないので、複数銀行に審査お願いしておいてくださいね。

わが家では仮審査申し込みを合計8回しましたが、手続きの手間があるくらいで、デメリットは特になかったですよ。

金利の種類や団信をどうするか

住宅ローンを組むときには、どこの銀行にお願いするか以外にも、金利の種類を選んだり、団信(団体信用生命保険)の補償内容を選んだりと、難しい選択を迫られる。

それぞれの特徴を知って、自分に合った選択はどれなのかを前もって確認しておいてくださいね。

団信の主な種類については以下の通り。

- 特約なしの団信

-

死亡・高度障害になったときに保険金が支払われる。

- 3大疾病保障つきの団信

-

死亡・高度障害に加えて、がん・脳卒中・急性心筋梗塞になったときも保険金が支払われる。

- 8大疾病保障つきの団信

-

上記に加えて、高血圧症・肝硬変・慢性腎不全・慢性膵炎といった生活習慣病を含む8つの病気にかかって就業不能になったときに保険金が支払われる。

変動金利?固定金利?

変動と固定の違いを簡単に言うと、

変動金利は、金利は安いけど途中で変わる。

固定金利は、金利が高いけど、ずっと変わらない。

金利タイプの選び方は次の通り。

- 金利が上がって、支払額が増えても余裕がある

- 月々のローン返済の額を、余裕のある金額に抑えておける

- 将来日本の景気は悪い一方で、金利は上がらないと考えている

- 月々の支払額が少しでも増えると困る

- 月々のローン返済額が、予算ぎりぎりになりそう

- 将来日本の景気は良くなっていき、金利が上がると考えている

▼ 住宅ローンについて詳しく知っておきたい方はこちら↓

⑤間取り・設備など詳細決め

家づくりの打ち合わせは、話が進むにつれてだんだんと細かい部分になっていきます。

回遊動線

回遊動線について、こちらの記事で詳しく解説しています。↓

玄関

玄関について、こちらの記事で詳しく解説しています。↓

キッチン

キッチンについて、こちらの記事で詳しく解説しています。↓

小上がり

小上がりスペースについて、こちらの記事で詳しく解説しています。↓

水回り

洗面所・脱衣所・トイレ・お風呂などの水回りについて、こちらの記事で詳しく解説しています。↓

書斎

書斎について、こちらの記事で詳しく解説しています。↓

設備

いろいろな設備について、こちらの記事で詳しく解説しています。↓

⑥火災保険の検討

家の構造が決まったら、火災保険選びも考えていきましょう。

火災保険は、火事のときの補償だけでなく、水災や風災、家具や家電の破損などさまざまな災害に備えるための保険です。

あき火災保険は、家を守るための保険!

もしものことがあったとき、生活が立ち行かなくならないように加入は必須。

補償を手厚くすればするほど保険料も割高になりますが、補償を自分に合った形にカスタマイズできればコスパ良く加入できますよ。

どんな補償内容にしたらよいかは、家がある地域や周辺の環境によって変わります。

あき自分の住む地域がどんな災害が起こりやすいのかしっかり確認しておこう。

▼ 補償内容の決め方を知りたい方はこちらの記事をご覧ください。

火災保険に入るタイミング

火災保険は引き渡しの2週間前までに契約手続きをしましょう。

契約手続きが2週間前ということは、保険会社の比較検討はもっと早くに始めるとよいです。

くるみわが家は、住宅の引き渡し予定日の半年前から検討を始めたよ!

準備は次の3つをしておくのがおすすめ。

- 自分に合った補償内容を決めておく

- 相場を知っておく

- 一括見積もりサービスを申し込む

以下の記事でそれぞれ詳しく解説しています。

火災保険の相場

火災保険の保険料の相場は、1〜4万円(1年間)。

差が大きいのは、条件によって金額が大きく変わるから。

火災保険料は、主に次の7つによって決まります。

- 建物の構造 どんな建物?

- 住宅の面積 大きさはどのくらい?

- 住宅の所在地 どこにある?

- 補償の内容 どんな補償にする?

- 特約の付帯 特約はつける?

- 加入する期間 どのくらいの期間で入る?

- 補償の金額 いくらの補償にする?

くるみ条件によって金額が大きく変わる!

自分の家の条件なら、どのくらいの相場になるのか知るためにも、保険料の相見積もりは絶対やってくださいね。

保険料を抑えるポイントは、次の3つ。

- 10年契約にする

- 一括払いにする

- 複数の保険会社で見積もりをとる

火災保険は途中解約ができ、先払いしていた分も手元に戻ります。

10年契約一括払いで、家本体の価値が下がってきた5年後に保険の見直しをするというのがコスパがよい選択ですよ。

▼ 火災保険を安くする方法を詳しく知りたい方はこちら↓

⑦引っ越し

ここまできたらもうへとへとのはずですが、最後に油断してはならないのが引っ越し。

引っ越し料金は、次の4つのポイントで安くできます。

- できるだけ自分で引っ越し準備をする

- 安くなる時期を選ぶ

- 安くなる時間帯を選ぶ

- 相見積もりをとる

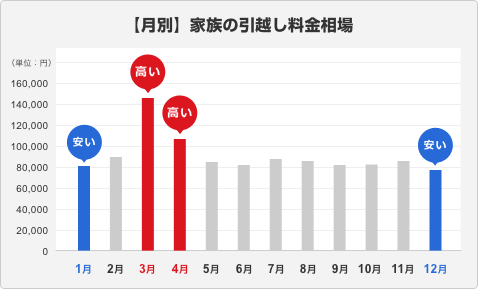

安くなる時期は冬

就職や入学で引っ越す人が多い3月は、引っ越し料金が一番高くなります。

反対に、12月~1月は閑散期で安い。

時間指定なしが一番安い

時間指定をしない「フリー便」が一番料金を安くできます。

そして午後よりも、午前の方が高くなる傾向があります。

あき業者や選択するプランによって変わらない場合もあるので、確認してみてね!

▼ 以下の記事では引っ越し料金を安くする方法について詳しく解説しています。

後悔しない家づくりをしよう

後悔しない家づくりの7ステップを解説しました。

7ステップは次のとおり。

- イメージづくりと予算検討

- 住宅会社選び・土地探し

- 間取りプラン・見積もり検討

- 住宅ローン

- 間取り・設備など詳細決め

- 火災保険

- 引っ越し

この7つをしっかりとこなしていくことが、後悔しない家づくりに欠かせません。

何もわからない初めのうちはどうしても大変ですが、頑張って乗り越えて素敵なお家づくりをしていってくださいね!