- 一戸建ての火災保険の相場を知りたい

- 提案された火災保険が高いか安いか知りたい

火災保険というと内容が複雑で、入るのにいくらくらいかかるのかの相場も難しいですよね。

提案された保険料が高いのか安いのか分からないと、入っていいのかどうか不安になります…。

あき

あき火災保険選びの不安をなくすためには、情報を集めることが大事だよ!

この記事では、

を解説します!

この記事を読めば、あなたが火災保険で損する可能性をへらせますよ。

あきこれから火災保険に入ろうとしているなら、読んでおくといい記事になっています!

結論:火災保険の相場は、1〜4万円(1年間)

戸建ての火災保険料の相場は、

年間1~4万円です。

もし10年契約を一括払いするなら、10〜40万円です。

くるみ

くるみ10~40万って差が結構あるよね

差が大きい理由は、こちら。

火災保険は、条件によって保険料が大きく変わるから

保険料はどうやって決まる?

あき保険料はどんな条件で変わるか解説していくよ!

保険料は次の基準で決まります。

- 建物の構造 どんな建物?

- 住宅の面積 大きさはどのくらい?

- 住宅の所在地 どこにある?

- 補償の内容 どんな補償にする?

- 特約の付帯 特約はつける?

- 加入する期間 どのくらいの期間で入る?

- 補償の金額 いくらの補償にする?

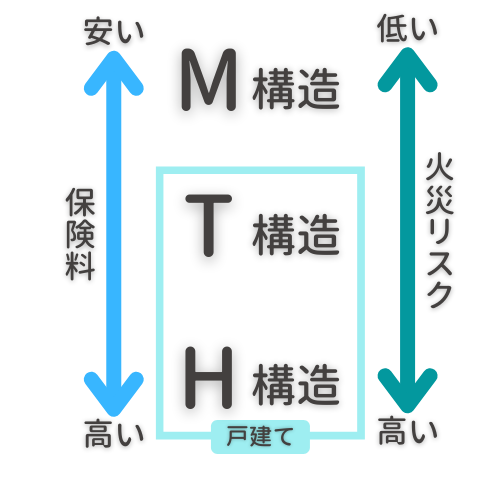

建物の構造

住宅の構造には、3種類の階級があります。

- M構造

- T構造

- H構造

M構造は、マンションなどの鉄筋コンクリートでできた建物。

T構造・H構造は、それぞれ戸建ての構造のレベルを指す。

あき戸建ては、T構造かH構造のどちらかだよ。

それぞれの構造レベルによって、火災のリスクが変わってきます。

頑丈な家ほど、火災リスクが低くなり、燃えにくい。

燃えにくい建物ほど、保険料は安くなります。

くるみ自分の家の構造を知りたいなら、住宅の担当者に確認してみるのがいいよ!

あなたの家の工法がわかるなら、自分で判断することもできます。

ー T構造・H構造の見分け方 ー

| T構造 | H構造 |

| コンクリート造 造鉄骨造 2×4工法 | 左記以外 |

| より耐火性能に優れた燃えにくい建物のこと | 耐火構造になっておらず、T構造に該当しない木造住宅のこと |

建物が頑丈になるほど、保険料は安くなる

住宅の面積

建物の面積が大きくなればなるほど、建物の評価額が高くなります。

評価額が高いと、保険金額も高くなります。

家が広いほど、保険料が高くなる

住宅の所在地

災害リスクは、住む場所によって変わります。

例えば、

- 水害が起きやすい海の近く

- 台風が多い地域

- 大雪が降りやすい地域

こういった場所では、災害が起きるリスクが高いとされて、保険料が割高になります。

あき台風の多い九州・沖縄や、雪が多い北陸は保険料が高い傾向!

災害が起きやすい地域は、保険料が高くなる

補償の内容

補償内容をどれだけ充実させるかによって、保険料は変わります。

どんな補償を選ぶといいか知りたい方は、補償内容の選び方の記事をご覧ください。

また、補償の対象は、以下から選びます。

- 建物のみ

- 家財のみ

- 建物と家財両方

災害が起きたとき、「建物」だけでなく、家具や家電などの「家財」の補償もつけることで、災害後の生活の立て直しの補助にすることができます。

補償を手厚くすれば、保険料は高くなる

特約の付帯

ほとんどの火災保険には、「特約」というオプションがあり、これを付けることで、保険料は高くなります。

たとえば、

- 火事でとなりの家にまで損害を与えてしまった

- 燃えてしまった家の焼け残りを片付ける

こういった普通の補償ではカバーできない部分を、特約で補償できますが、その分保険料は上がります。

特約をつければ、保険料は高くなる

加入する期間

契約期間は、1~10年の間で選ぶことができます。

長期の契約にすればするほど、保険料は安くなります。

くるみ安いとはいえ、10年分も一気に保険に入っちゃって大丈夫かな?

あき火災保険は、途中で解約しても、残りの期間の保険料が戻ってくるよ!

もし途中で解約した場合でも、「解約返戻金」として残りの期間の分の保険料を返金してもらうことができます。

10年の長期契約で安くなる

補償の金額

火災保険は、補償の金額を自分で決めます。

金額を設定するときには、建物の金額を目安にするのがおすすめ。

建物を2000万円で買ったなら、補償金額も同額の2000万円。

あき補償を必要以上にあげても、建物の評価額以上の保険料はもらえないので注意!

補償額が上がれば、保険料も高くなる。(※建物の評価額以上にはあげない)

補償内容は同じなのに、保険料が変わる?

同じ補償内容でも保険会社によって保険料は変わってきます。

だから、自分にあった補償内容が決まったら、最安の保険会社を選ぶのがよいですね。

- 自分に合った補償内容の決め方

- 最安の保険会社の見つけ方

これらは以下の記事で解説しています。

相場より安い火災保険を探す方法

くるみ

くるみ安い保険をどうやって探したんだっけ?

あきいろいろ比較してから決めたかったから、無料の一括見積もりサービスをつかったよ!

複数の保険会社で合い見積もりをとって比較することで、保険料を安くできます。

火災保険は保険会社によっての違いも多く、複数の会社を探して一つずつ見積もりをとっていくのは大変。

そんなときに利用すべき、便利なサービスが火災保険一括見積もりです。

あなたの要望に合った保険会社を手間なく探すために、一括見積もりサービスをつかいましょう。

あき無料で利用できるので、情報収集のために損はないですよ!

\ 無 料 見 積 も り /

火災保険一括見積もりサービスは、こちらの記事でくわしく解説しています。

まとめ:一括見積もりサービスを利用して、自分にあった保険を最安値で契約しよう!

この記事では、火災保険料の相場と火災保険の金額が決まる基準を解説しました。

- 建物の構造

- 住宅の面積

- 住宅の所在地

- 補償の内容

- 特約の付帯

- 加入する期間

- 補償の金額

同じ補償内容でも保険会社によって、保険料は変わります。

自分に合った補償内容で、最安で保険に加入できるよう一括見積もりサービスを利用しましょう。

あき無料で情報が得られるので、やってみて損はないですよ!